Un gennaio destinato a essere il peggiore in più di un decennio è quasi nei libri di storia. e ora? Gli strateghi di Goldman Sachs guidati da David Kostin hanno dato i numeri. Il primo punto è che le correzioni non sono rare. Dal 1928 ci sono state correzioni superiori al 10% nel 62% degli anni. Il 2021 è stato insolito poiché il calo maggiore è stato solo del 5%. La cattiva notizia è che l’S&P 500 SPX, +2,43% in genere scende in media del 15% da picco al minimo durante le 21 correzioni non di recessione dal 1950. Ciò significa che ci sarebbero più vendite in divenire, dato che l’S&P 500 è sceso solo del 10% dal picco del 3 gennaio. Un calo del 15% porterebbe l’indice il prezzo di 4100.

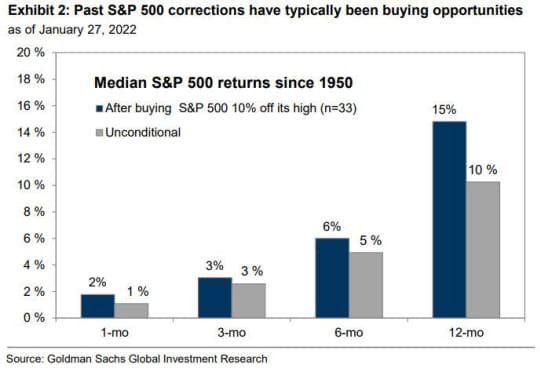

La buona notizia è che le correzioni dell’S&P 500 sono in genere buone opportunità di acquisto. Delle 33 correzioni di almeno il 10% dal 1950, l’episodio mediano è durato circa cinque mesi e comprendeva un calo da picco a minimo del 18%, ma un investitore che acquista l’S&P 500 al 10% al di sotto del suo massimo avrebbe guadagnato un rendimento mediano del 15% durante i successivi 12 mesi.

La questione chiave, dicono, è se l’economia statunitense entra in recessione. “Le correzioni raramente si trasformano in mercati ribassisti a meno che l’economia non stia entrando in una recessione”, affermano gli analisti. Fondamentalmente, affermano gli strateghi, se l’aumento dei tassi di interesse è interamente la ragione del calo dell’S&P 500. L’aumento di 60 punti base dei titoli del Tesoro protetti dall’inflazione è stato accompagnato da un aumento simile del rendimento per azione a termine del rally dell’S&P 500, che è un altro modo per dire che le aspettative del rapporto prezzo/utili sono diminuite.

Se i tassi reali aumentassero di altri 60 punti base, l’S&P 500 scenderebbe a 4000 e ancora verso i 3800 se i tassi reali aumentassero di 100 punti base, a parità di condizioni.

Ci sono tre fattori chiave che gli investitori dovrebbero guardare per vedere se un rimbalzo può svilupparsi – il posizionamento, la politica monetaria e i guadagni. Nessuno di questi fattori al momento sta lavorando a favore degli acquirenti. Per esempio, il suo indicatore di “equity sentiment” è tipicamente 2 +, con le deviazioni standard al di sotto della media vicino ai fondali della correzione dalla crisi finanziaria globale, ma in questo momento è solo 0,4 deviazione dalla media

Goldman e altri importanti broker, tra cui Bank of America e Deutsche Bank, sono impegnati a riscuotere le aspettative sui tassi di interesse. “Gli investitori hanno dovuto adeguare drasticamente le aspettative da settembre, quando i mercati hanno prezzato solo un 2022 cammino e un QE più graduale rastremazione. La chiarezza che le aspettative siano adeguatamente calibrate consentirebbe agli investitori di aumentare il rischio di capitale “, affermano.

Fonte Bloomberg